Chaque année, la déclaration de revenus soulève les mêmes questions chez les indépendants : faut-il remplir une déclaration 2042-C-PRO ? Quelles cases choisir ? Faut-il déclarer son chiffre d’affaires ou son bénéfice ?

Sur le papier, la déclaration 2042-C-PRO est une simple annexe à la déclaration classique.

En pratique, c’est un document essentiel pour tous les professionnels non salariés soumis à l’impôt sur le revenu.

Elle permet de déclarer vos revenus d’activité indépendante afin qu’ils soient intégrés dans le calcul de l’impôt de votre foyer fiscal.

Autrement dit : si vous êtes indépendant, cette déclaration est incontournable.

Dans cet article, nous vous expliquons comment remplir votre déclaration 2042-C-PRO 2026 (revenus 2025) :

qui est concerné, quelles cases remplir, quelles erreurs éviter… et comment sécuriser votre déclaration.

Qu’est-ce que la déclaration 2042-C-PRO ?

La déclaration 2042-C-PRO est une déclaration complémentaire à la 2042.

Elle permet de déclarer les revenus issus d’une activité indépendante :

- bénéfices industriels et commerciaux (BIC)

- bénéfices non commerciaux (BNC)

- certaines activités agricoles (BA)

Contrairement à la déclaration principale, elle ne concerne pas :

- les salaires

- les pensions

- les revenus fonciers

Ces revenus restent déclarés dans la 2042 classique.

Qui doit remplir la 2042-C-PRO ?

La règle est simple : toute personne fiscalement domiciliée en France doit déclarer ses revenus.

Cela inclut les indépendants, et donc notamment :

- les micro-entrepreneurs ;

- les professions libérales ;

- les entrepreneurs individuels relevant des BIC ou des BNC.

Vous devez également déclarer vos revenus en France si :

- vous résidez en France ;

- votre domicile fiscal est situé en France ;

- vous vivez à l’étranger mais percevez des revenus de source française.

Si vous êtes micro-entrepreneur, votre activité reste soumise à l’impôt sur le revenu, même si le régime micro simplifie le calcul de l’imposition.

Point important

La déclaration faite en 2026 porte bien sur les revenus encaissés en 2025.

Autrement dit :

- si vous avez créé votre activité en 2025, vous déclarez en 2026 ;

- si vous créez votre activité en 2026, vous déclarez vos revenus l’année suivante.

Même avec 0 €, vous devez déclarer

C’est un point souvent mal compris.

Si vous avez une micro-entreprise, vous devez remplir votre déclaration même si vous n’avez encaissé aucun chiffre d’affaires en 2025. Cela permet à l’administration fiscale de prendre en compte l’absence de revenus professionnels sur la période.

À quelle date faut-il déclarer en 2026 ?

La déclaration des revenus 2025 s’ouvre à partir du 9 avril 2026, directement depuis votre espace personnel sur le site des impôts.

Comme chaque année, la date limite pour valider votre déclaration dépend de votre lieu de résidence.

Déclaration en ligne : les dates à retenir

- Si vous résidez dans les départements 01 à 19, ou si vous êtes non-résident, vous avez jusqu’au 22 mai 2026 à 23h59

- Si vous résidez dans les départements 20 à 54, la date limite est fixée au 28 mai 2026 à 23h59

- Si vous résidez dans les départements 55 à 974/976, vous avez jusqu’au 5 juin 2026 à 23h59

Déclaration papier

Dans les situations où la déclaration en ligne n’est pas possible, il est encore possible de déclarer au format papier.

Dans ce cas, votre déclaration doit être envoyée au plus tard le 20 mai 2026.

Cas des non-résidents

Si vous vivez à l’étranger, vous relevez généralement de la première zone, avec une date limite fixée au 22 mai 2026.

Comment remplir sa déclaration 2042-C-PRO ?

Aujourd’hui, la déclaration se fait principalement en ligne depuis votre espace personnel sur impots.gouv.fr.

Concrètement :

- vous accédez à votre déclaration via votre compte ;

- la 2042-C-PRO s’ajoute automatiquement dès que vous indiquez percevoir des revenus non salariés ;

- certaines informations peuvent être déjà préremplies (formulaire 2042 K), mais doivent toujours être vérifiées.

À retenir

Vous ne recevez plus de version papier une fois la déclaration validée : tout se fait de manière dématérialisée.

Déclaration papier : dans quels cas ?

Le format papier reste possible uniquement dans certaines situations spécifiques :

- impossibilité d’utiliser un service en ligne ;

- absence d’accès à Internet ;

- difficultés avérées à effectuer les démarches numériques.

Dans ce cas :

- le formulaire peut être reçu par courrier ou téléchargé ;

- il doit être complété puis envoyé au centre des finances publiques.

Attention : la déclaration en ligne reste la norme. Ne pas la privilégier sans motif valable peut entraîner une pénalité.

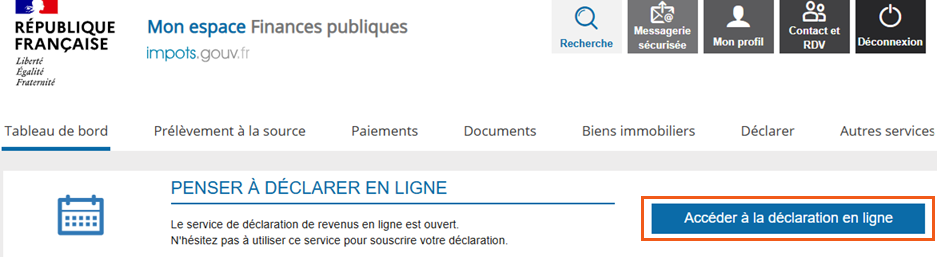

Étape 1 : accéder à votre déclaration en ligne

Pour commencer, connectez-vous à votre espace personnel sur impots.gouv.fr.

Deux solutions s’offrent à vous :

- renseigner votre numéro fiscal ;

- utiliser FranceConnect.

Une fois connecté :

- cliquez sur « Accéder à la déclaration en ligne » ;

- Vérifiez vos informations personnelles (adresse, situation familiale…).

C’est à partir de cette interface que vous accédez à l’ensemble de votre déclaration.

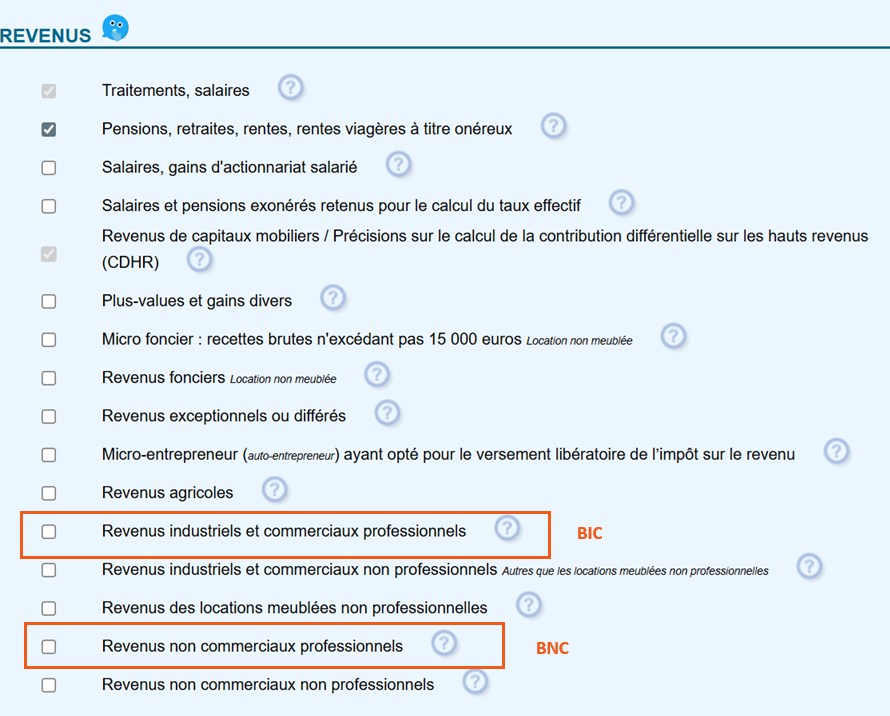

Étape 2 : indiquer la nature de votre activité

Pour faire apparaître les bonnes rubriques, vous devez préciser votre type d’activité.

Selon votre situation, cochez :

- BIC : si vous exercez une activité commerciale ou artisanale

- BNC : si vous exercez une activité libérale

Cette étape est essentielle : elle conditionne les cases qui s’afficheront ensuite.

Exemples :

- vente de produits → BIC

- prestations artisanales → BIC

- activité de conseil, freelance → BNC

Étape 3 : accéder à la 2042-C-PRO

Une fois votre activité renseignée, la déclaration complémentaire 2042-C-PRO s’affiche automatiquement.

Vous n’avez rien à ajouter manuellement :

Les rubriques apparaissent en fonction des cases que vous avez cochées.

C’est ici que vous allez renseigner vos revenus d’indépendant.

Étape 4 : déclarer votre chiffre d’affaires

La manière de remplir dépend de votre situation fiscale.

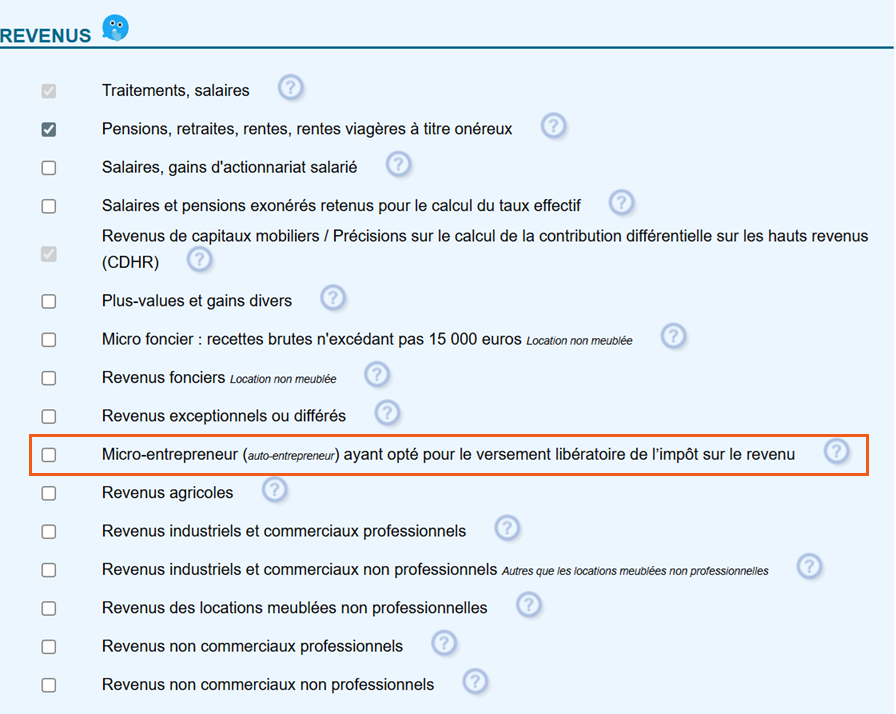

Si vous êtes micro-entrepreneur sans versement libératoire

Comment fonctionne le versement libératoire ?

Si vous avez choisi le versement libératoire, cela signifie que vous avez déjà réglé l’impôt lié à votre activité au fur et à mesure de l’année.

En pratique, vous avez payé :

- vos cotisations sociales ;

- et, en même temps, un pourcentage de votre chiffre d’affaires correspondant à votre impôt sur le revenu.

Autrement dit, l’impôt sur les revenus de votre micro-entreprise a déjà été payé au fil de l’eau.

Pour autant, cette option ne supprime pas votre obligation déclarative.

Vous devez malgré tout remplir votre déclaration annuelle de revenus.

Pourquoi ?

Parce que l’administration fiscale doit continuer à prendre en compte :

- vos revenus professionnels ;

- votre situation fiscale globale ;

- et, le cas échéant, vos autres revenus imposables.

En d’autres termes, le versement libératoire simplifie le paiement de l’impôt, mais il ne remplace pas la déclaration.

Indiquer votre option pour le versement libératoire

Avant de renseigner votre chiffre d’affaires, vous devez cocher la rubrique correspondant à votre situation.

Il s’agit de la case :

« Micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire de l’impôt sur le revenu »

Cette étape est indispensable pour faire apparaître les bonnes lignes dans votre déclaration.

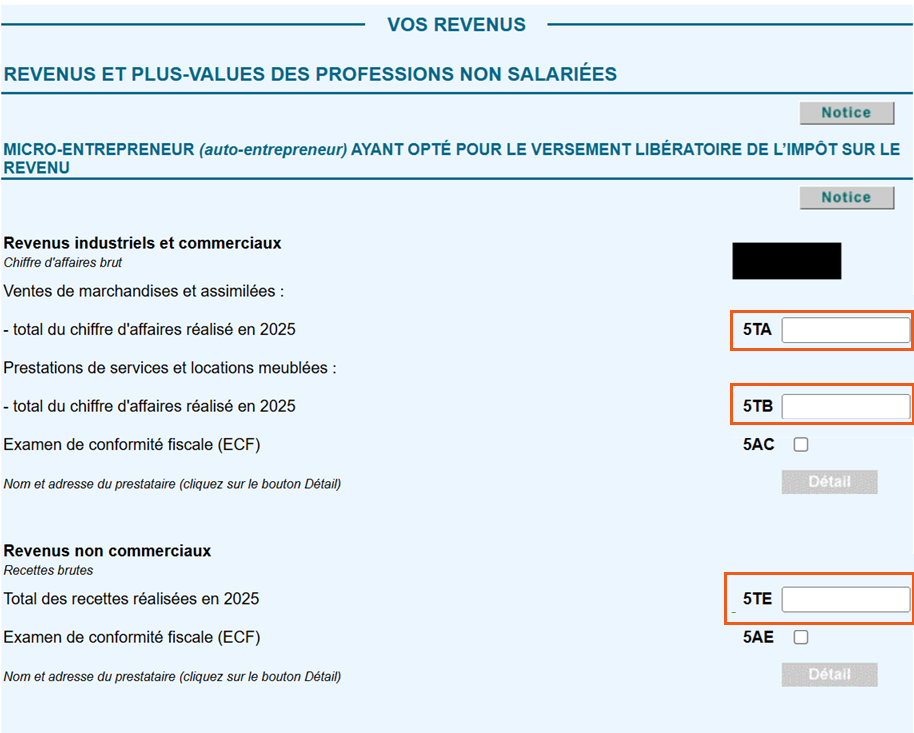

Déclarer votre chiffre d’affaires de 2025

Une fois cette case cochée, vous pouvez renseigner votre chiffre d’affaires annuel dans les rubriques correspondantes.

Selon la nature de votre activité, vous devrez compléter :

- Vente de marchandises : case 5TA

- Prestations de services commerciales ou artisanales : case 5TB

- Activité libérale : case 5TE

Si vous effectuez une déclaration à plusieurs, les cases changent selon le déclarant, mais la logique reste la même.

Si vous êtes micro-entrepreneur sans versement libératoire

Si vous n’avez pas choisi cette option, cela signifie que l’impôt sur le revenu lié à votre activité n’a pas encore été payé.

Il sera calculé à partir des éléments renseignés dans votre déclaration annuelle.

C’est la situation la plus fréquente chez les micro-entrepreneurs.

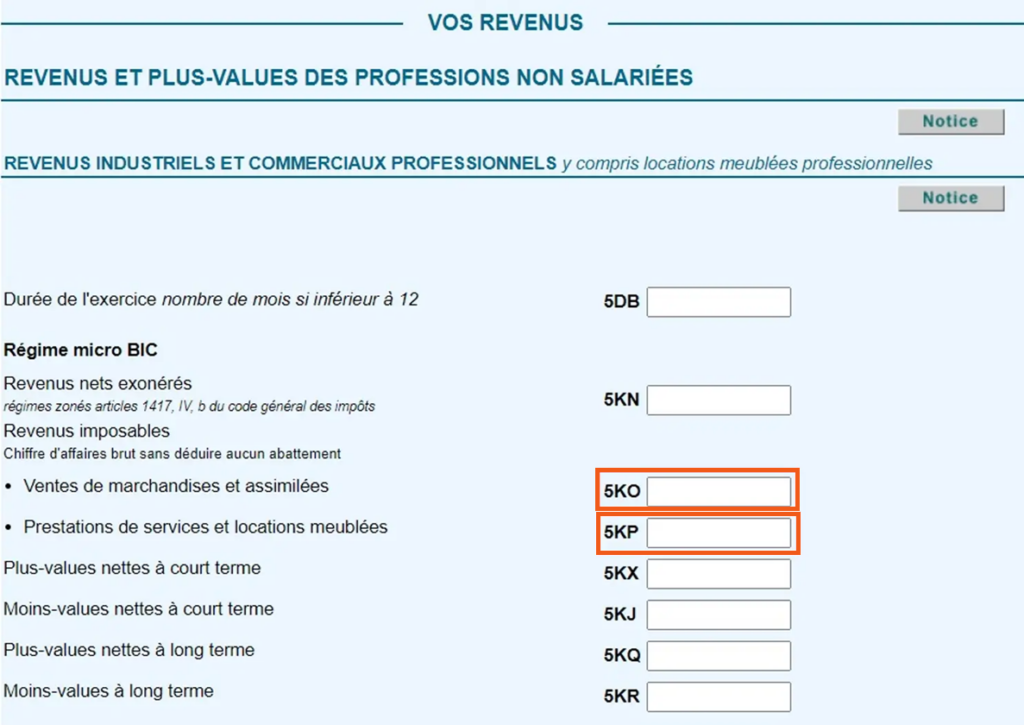

Revenus industriels et commerciaux professionnels

Si vous exercez une activité commerciale ou artisanale, vous relevez de la catégorie des revenus industriels et commerciaux professionnels.

Dans ce cas, vous devez indiquer votre chiffre d’affaires dans les cases suivantes :

- Vente de marchandises : case 5KO

- Prestations de services commerciales ou artisanales : case 5KP

Si votre activité est mixte, vous devez ventiler votre chiffre d’affaires entre les cases correspondant à chaque type d’activité.

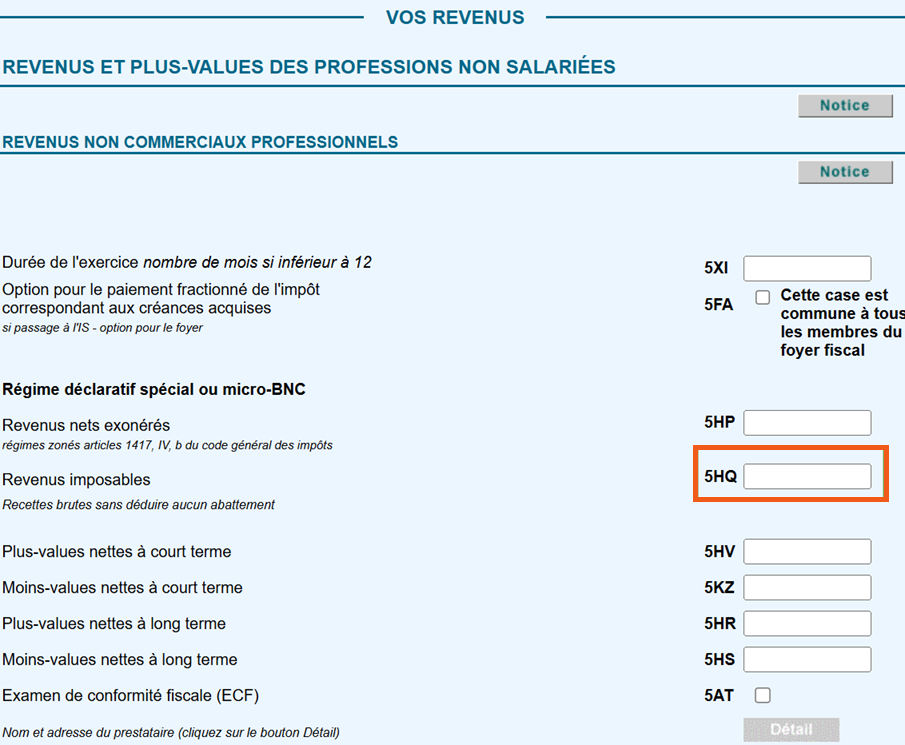

Revenus non commerciaux professionnels

Si vous exercez une activité libérale, vous relevez de la catégorie des revenus non commerciaux professionnels.

Dans cette situation, la case principale à compléter est :

- 5HQ pour votre chiffre d’affaires annuel

Si vous déclarez à deux, la référence de case peut varier selon le déclarant, mais le principe reste identique.

Quel montant faut-il déclarer ?

C’est un point fondamental.

Vous devez toujours reporter :

- votre chiffre d’affaires encaissé ;

- le montant brut ;

- sans déduire vos charges ;

- sans appliquer vous-même d’abattement.

Autrement dit, vous ne devez pas déclarer votre bénéfice réel.

Pourquoi le formulaire parle-t-il d’abattement ?

En micro-entreprise, l’administration fiscale n’attend pas de vous le calcul de votre revenu imposable.

Elle applique automatiquement un abattement forfaitaire, en fonction de votre activité :

- 71 % pour les activités de vente ;

- 50 % pour certaines prestations de services commerciales ;

- 34 % pour les activités libérales.

Cet abattement sert à déterminer votre revenu imposable à partir du chiffre d’affaires déclaré.

C’est précisément pour cette raison que vous devez renseigner votre chiffre d’affaires sans rien déduire.

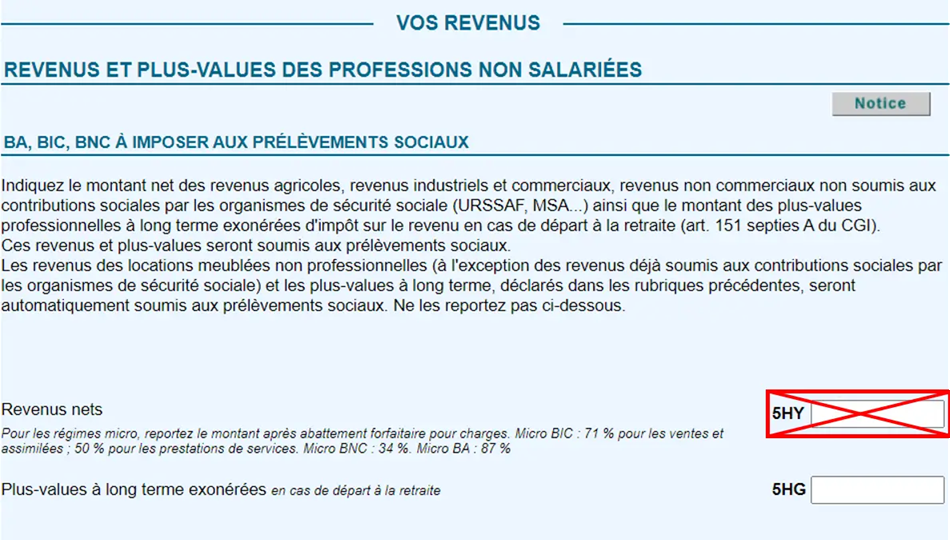

Point de vigilance : la case 5HY

Une autre erreur fréquente concerne la case 5HY.

Dans la majorité des cas en micro-entreprise, cette case ne doit pas être remplie.

Pourquoi ?

Parce que vos cotisations sociales et prélèvements correspondants sont déjà gérés via l’Urssaf.

Point de vigilance : la case 5HY

Pour bien remplir cette partie de la 2042-C-PRO :

- identifiez d’abord si vous avez opté pour le versement libératoire ;

- cochez la case correspondante si c’est votre situation ;

- reportez votre chiffre d’affaires dans la bonne rubrique ;

- déclarez toujours le montant encaissé, brut, sans déduction ;

- laissez l’administration appliquer l’abattement automatiquement.

Besoin d’être accompagné pour votre déclaration ?

Remplir une déclaration 2042-C-PRO peut sembler simple… mais les erreurs sont fréquentes :

- mauvaise case

- mauvais montant

- incompréhension du régime

Chez Agéni, nous accompagnons les indépendants pour :

- sécuriser leur déclaration

- éviter les erreurs coûteuses

- gagner du temps

Vous avez un doute sur votre situation ?

Contactez-nous pour faire le point.